(il post è stato aggiornato dalla data della sua pubblicazione)

In pieno svolgimento del Salone di Francoforte – IAA 2013 (qui un elenco delle novità esposte) si può fare qualche considerazione sul mercato dell’auto. Non voglio parlare del salone in sé, perché ci sono un sacco di siti che approfondiscono nuovi modelli presentati, novità, e anticipazioni sul futuro dell’auto che le Case hanno mostrato in Germania. Vorrei fare qualche riflessione sul mercato dell’auto in generale, e sul nostro italiano, in particolare, con un occhio alla FIAT.

Nell’affrontare i temi della produzione e della propensione all’acquisto, va tenuto a mente il “problema” – recente per noi – del consumo consapevole (che potremmo chiamare di eco-etica), che in Italia è appesantito dall’altro grosso problema, il crollo del consumo stesso. Dagli anni ’80 il nostro è un Paese che cresce sostanzialmente su base consumistica, e che ha vissuto, come si dice in termini volgari, “al di sopra delle proprie possibilità” cioè abusando del debito, insieme a una produzione sempre minore e delocalizzata. Recentemente si è iniziato a pagare il conto “vero”, accrescendo la sperequazione sociale ed introducendo peraltro una spirale recessiva a causa da una parte della riduzione notevole dei consumi e dall’altra dell’aggressione al risparmio, e ci ritroviamo nella situazione odierna, dove quasi tutti i settori industriali sono in sofferenza. La situazione però è davvero drammatica. Sul Corriere della Sera del 12 scorso si parlava dei «conti che narrano le macerie dell’economia italiana dal 2007» e che «sono impressionanti: -8,9% di Pil, -7,6% i consumi delle famiglie, -27,1% gli investimenti, -7,2% l’occupazione, -25,1% la produzione industriale. A correre al ritmo dell’1,5% (cioè il doppio di quello previsto per il 2014) ci vorrebbero sei anni per tornare ai livelli di partenza».

In buona compagnia con gli altri, c’è la crisi del settore automobilistico. Che fossimo arrivati al rapporto di 1:1 nel possesso di auto (per persona), forse era eccessivo, ma l’aspetto più interessante è che la notevole contrazione del mercato auto c’è stata in seguito alla “paura” indotta dal governo Monti, dalle tasse relative a quell’anno. La domanda è: se fosse mancata quella concausa, l’italiano medio avrebbe continuato a comprare senza problemi anche senza avere i soldi necessari per farlo (o rimandando il saldo del proprio debito sine die)? Probabilmente no. Il crollo dei consumi, infatti, non è stato solamente causato da un effetto psicologico o dalle tasse ma anche da una enorme perdita di posti di lavoro.

Il risultato del combinato disposto di tutti questi cambiamenti è che le vendite del comparto si sono dimezzate, perdendo oltre un milione di pezzi messi sul mercato annualmente, e tornando addirittura ai livelli del 1962 (dato ANFIA).

Si dice, “è la crisi”. Ma è davvero così per tutti? Non esattamente. Solo in Italia c’è stata una contrazione così pesante del mercato, mentre in altri grandi paesi europei come Francia, Inghilterra, Spagna è stato molto più contenuta. In Germania, addirittura, non c’è quasi stata. Il discorso relativamente all’Italia si fa un po’ più complesso: alcuni (pochi, in realtà, e quasi tutti fuori dal contesto automobilistico) ritengono che adesso è un mercato tornato ai numeri “giusti”, cioè come dovrebbe essere per il tipo di economia e di risparmio pro-capite del Paese, e che fino al 2011 i numeri erano diversi perché gonfiati da una spinta consumistica. Altri ritengono che, sì è vero che c’è stato un assestamento e un ridimensionamento, ma a regime si dovrà tornare più o meno ai livelli ante-crisi, solamente un po’ inferiori per motivi congiunturali. Personalmente, mi trovo a metà tra queste due posizioni: ritengo che dal punto di vista del possesso auto non c’è più un’evidente necessità di cambiare macchina ogni 2-3 anni sia perché le auto durano di più sia perché ci sono meno soldi in giro e meno propensione a spenderli. D’altro canto l’anzianità del parco auto italiano è una delle più elevate d’Europa (secondo l’Anfia il 44% è composto da auto con più di dieci anni d’età, e la distribuzione vale soprattutto per i centri minori e i paesi, piuttosto che nelle grandi città), e ci si aspetta che, prima o poi, anche questo circolante dovrà essere sostituito. Infine, al netto dei nuovi patentati, che fruttano circa mezzo milione di “potenziali clienti” l’anno, c’è il discorso della continua rincorsa alle auto più di moda.

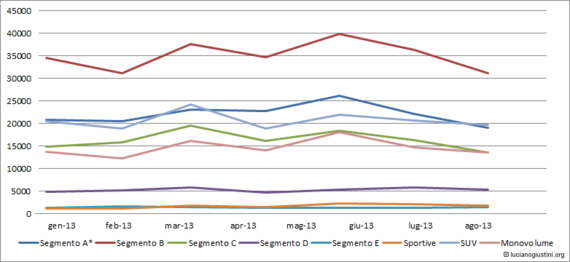

Il fenomeno delle auto di moda non è secondario: come si vede dal mio grafico, relativo ai primi 8 mesi dell’anno (dati Unrae e Ministero dei Trasporti), il boom dei SUV ─ prima enormi, poi mid-size e infine di taglia più piccola, intorno ai 4 metri e mezzo per intenderci ─ ha creato un settore non solo dotato di numeri ragguardevoli ma anche l’unico segmento in crescita negli ultimi anni, e le case lo sanno bene.

I motivi di questo successo sono molteplici, e spiegabili solo in parte con esigenze di tipo “avventuristico” e modaiole. La propensione all’acquisto di un SUV ha una sua ragione psicologica, sociologica e razionale: al di là del fatto che – come tutte le mode italiane – ha un’orgine statunitense (dove però non è una moda ma più un’esigenza dettata dal tipo di strade e di utilizzo) un’auto alta e di stazza superiore offre l’innegabile vantaggio di “dominare la strada”, o almeno avere questa impressione, perché si sta più alti, appunto, degli altri automobilisti. Se poi è anche potente allora si capisce il ruolo che il guidatore di tale auto pensa di poter avere nei confronti degli altri “competitors” dell’asfalto. Non dimentichiamoci che i SUV “urbani” sono un’invenzione di BMW, che lanciò la X5 nella seconda metà degli anni ’90 (anche se si fa risalire il primo fuoristrada di lusso della storia e quindi antesignano dell’idea di SUV, alla Range Rover)

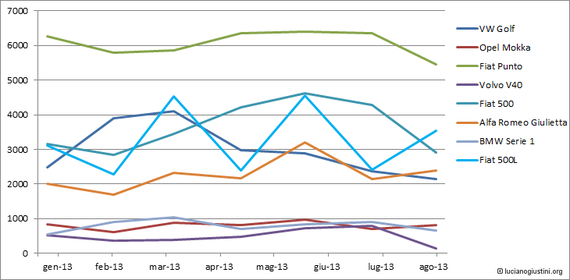

Come si vede invece da questo secondo grafico (sempre dati Unrae e Ministero dei Trasporti), possiamo osservare due dati interessanti: il successo del piccolo SUV di Opel (per la quale è stato addirittura aperto un secondo stabilimento di produzione dopo pochi mesi dall’avvio delle vendite), e il successo sia in termini di numeri sia di pubblico della Fiat 500L, superiore nella seconda metà dell’anno perfino alla 500 stessa.

Parliamo allora della Casa automobilistica che più lo rappresenta nel mondo: la Fiat. Senza una visione di prodotto, in un mercato che esige scelte non solo funzionali e finanziarie ma anche di progetto, la Casa torinese è in evidente sofferenza. Il fatto è che, come dicono in USA Marchionne non è un “car guy” cioè un industriale appassionato di automobili, ma un “market guy” cioè un esperto del mercato (eventualmente, automobilistico): non ha “passione per l’auto” bensì per l’aspetto economico della produzione auto, che sono talvolta due cose diverse, anche se non necessariamente inconciliabili (anzi). La Marchionne-filosofia dice: “Aspettiamo tempi migliori per avventurarci in nuove piattaforme, modelli inediti e ricerca, e intanto consolidiamo quello che c’è”. Il problema è che c’è poco sia in termini assoluti (pochi modelli) sia in termini relativi (progetti di nuovi modelli). In più, in questo contesto economico-finanziario, si stanno lasciando ammalorare alcuni modelli e segmenti che l’industria torinese non presidia, o lo sta facendo in ritardo.

Rimanendo ad esempio nel campo dei SUV, soltanto fra un anno arriverà la 500X, il modello che sulla scia della linea 500 avrà il compito di sostituire la Fiat Sedici, ormai decotta e in procinto di uscire di scena. Nel frattempo, tutti gli altri costruttori europei hanno già a listino vari modelli di SUV, piccoli e grandi: senza tirare in ballo i soliti tedeschi che con puntigliosa e certosina precisione presidiano ogni segmento di mercato, anche costruttori come Renault, Citröen, per non parlare dei giapponesi (che sui fuoristrada “veri” peraltro sono pionieri al pari degli americani) hanno presentato prodotti in un ambito che tutti sanno in forte crescita. Il problema è che non si sa per quanto, e per questo diciamo che Fiat su questo come su altri segmenti avrebbe dovuto muoversi prima.

Un altro esempio: l’Alfa Romeo, che ormai vive (anzi vivacchia) su due soli modelli, la piccola Mito, che deriva strettamente dalla Fiat Punto, e la riuscita Giulietta, derivata in parte dalla Fiat Bravo (anche se con notevoli modifiche, soprattutto alle sospensioni ed al ponte interconnesso posteriore, per fortuna non mantenuto). Ma tutta la fascia di berline sportive, di coupé e di spider per cui il Biscione è giustamente famoso nel mondo è stato lasciato completamente sguarnito (se si eccettua la 4C che però è un modello estremamente di nicchia e molto caro). Il Gruppo dice che presto arriveranno gli agognati nuovo modelli. Speriamo: intanto a Francoforte è stata portata la gamma senza nessuna modifica o miglioramento sostanziale.

Un triste accenno, infine, alla Lancia, che è diventata ormai un semplice rimarchiamento di modelli Chrysler, perlopiù poco appetibili o con motori inadeguati, e che esiste – come marchio – soltanto in Italia ed un altro paio di Paesi europei: altrove è a marchio direttamente Chrysler. Si, forse non si poteva fare più di così (è molto complesso rilanciare un marchio come questo, dove ormai è più la storia che il prodotto, assente sostanzialmente da decenni), ma forse a quel punto è meglio chiuderlo o farne una linea di lusso di un marchio più generale.

A proposito poi della Bravo, non si sa nè se avrà una sostituta nè se questa proverrà dalla Fiat Viaggio prodotta e venduta per ora in Cina (scelta più ovvia e significativa, ma che lascia scoperto un settore che per la Fiat equivale ad abbandonare una delle sue roccaforti storiche); la Bravo ormai non è aggiornata da sette anni, a sua volta era un totale redesign su autotelaio Stilo originario del 2001: lasciarla morire così sa di errore quantomeno strategico. In ogni caso, Panda, 500 nelle sue varie declinazioni e Punto (ed un buon successo di vendite della Freemont, modello derivato da un analogo americano della Dodge) rappresentano quasi tutto il venduto Fiat, senza dimenticare che anche la Punto è un modello del lontano 2005, interessata soltanto da qualche restyling.

Qualche buona notizia in questo complesso puzzle automobilistico nostrano non manca comunque: Maserati sta crescendo moltissimo, grazie guarda caso al lancio di due modelli azzeccati come la Quattroporte e, soprattutto della bellissima ed “abbordabile” Ghibli, disponibile anche con motorizzazione diesel (oltre all’annunciata SUV Levante che verrà presentata nel 2014).

Insomma la Fiat si trova in un momento molto delicato non soltanto per la mancanza di progetti nuovi sui suoi marchi generalisti (a Francoforte non ha presentato sostanzialmente nessun nuovo modello, se si eccettua la 500L Living che però è una versione allungata della 500L) e dal fatto che per ora sta investendo solamente sulle due sole linee di modello “500” e “Panda”, ma soprattutto per la sua ormai prossima fusione con Chrysler. Le difficoltà di Marchionne in questa delicatissimo aspetto sono evidenziate dalla sua assenza al citato Salone di Francoforte e dall’articolo come sempre interessante e puntuale di Claudio Nobis su Autoblog, di cui consiglio senz’altro la lettura.